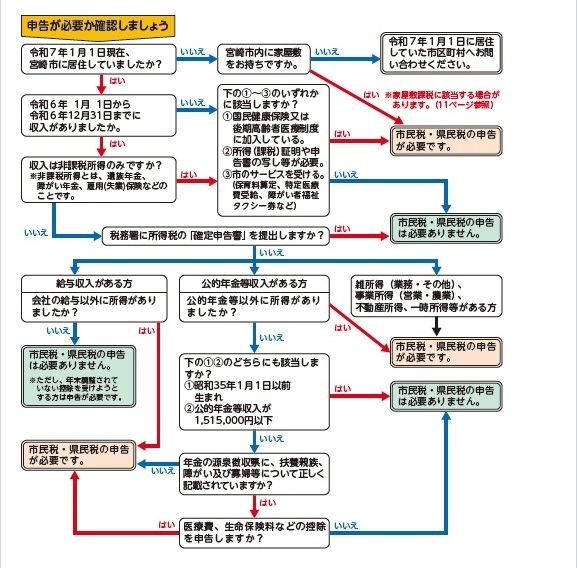

Q:市民税・県民税(個人住民税)の申告はどんな人が必要なの?

A:下の図にあてはめて、確認してみてください。

●Click here for foreigners(他言語はこちら)

- Flow chart(English) (PDF 60.3KB)

- Flow chart(Chinese) (PDF 80.1KB)

- Flow chart(Korean) (PDF 66.1KB)

- Flow chart(Vietnamese) (PDF 106KB)

<注>

- 確定申告が不要な公的年金収入が400万円以下の方等も市民税・県民税の申告が必要な場合があります(所得税の還付を受ける場合を除く)。

- 上記フロー以外でも、公営住宅入居や福祉サービス受給、国民年金免除等で毎年申告されている方などは、申告が必要かを各担当窓口までご相談ください。

申告に必要なもの

- 市民税・県民税申告書→ダウンロードはこちら

- 収入金額や必要経費の分かるもの

- 給与所得者や年金受給者・・・源泉徴収票、給与支払明細書など

- 営業、不動産所得者 ・・・収入金額と必要経費の分かる帳簿、領収書、収支内訳書

- 農業所得者 ・・・収入金額と必要経費の分かる帳簿、出荷証明書、収支内訳書

- 納税義務者の本人確認書類(マイナンバーカード、運転免許証など公的機関が発行したもの)

※郵送でご提出される場合は、コピーの添付をお願いいたします。 - 各種所得控除等を証明できるもの

- 社会保険料(国民年金、国民年金基金、国民健康保険、後期高齢者医療保険、介護保険、社保任意継続保険、農業者年金等)の領収書や証明書等支払金額の分かるもの

- 生命保険料(一般分・個人年金分・介護医療分)の支払証明書(控除証明書)

- 地震保険料の支払証明書(控除証明書)

- 旧長期損害保険料の支払証明書(控除証明書)

※平成18年12月31日までに契約したものに限ります。 - その他の控除(医療費、雑損、寄附金等)の領収書や証明書

※医療費控除(セルフメディケーション税制を受ける場合を含む)を申告される場合、あらかじめ明細書の作成が必要です。

Q:所得税と市民税・県民税はどう違うの?

A:所得税は国の税金、市民税・県民税は1月1日にお住まいの市で課税される税金のことです。所得税については税務署に、市民税・県民税は市民税と県民税をあわせて市に納付します。

所得税は、その年の所得に応じた税額を、その年の年末調整や、確定申告により計算し、納付します。それに対し市民税・県民税の税額は、前年の所得に応じて計算、決定され、市から税額が通知されます。

確定申告が必要な方は、こちらをクリックしてください。 →国税庁ホームページ

Q:市民税・県民税が給料から差し引きされているのに、納付書が届いたのはなぜ?

A:給料から差し引きされる税金には、所得税と市民税・県民税の2種類があります。まず、差し引かれている税金が市民税・県民税かどうかをご確認ください。

市民税・県民税の場合、給与以外の所得がある方は、給与所得に応じた税額を給料から差し引き、給与以外の所得に相当する税額を納付書でお支払いただくことがあります。

これは、ご本人が希望された徴収方法に基づいており、確定申告書や、市民税・県民税申告書に記入します。

Q:税金の扶養と健康保険の扶養は同じですか?

A:税法上の被扶養者の要件と、健康保険の被扶養者の要件は異なります。

税金の扶養とは、年末調整の際、または確定申告や市民税・県民税申告の際に、納税義務者が扶養控除の対象として申請した親族のことです。健康保険につきましては、加入されている健康保険組合等にお問い合わせください。

Q:市外に転出した場合の市民税・県民税はどちらに納めるの?

A:市民税・県民税は、毎年1月1日現在で住所のある人に対して、その住所地の市が課税することになっています。したがって、今年1月1日現在のあなたの住所が宮崎市であれば、その後別の市町村に引越しされても、昨年中の所得にかかる市民税・県民税は宮崎市に納めていただくことになります。

Q:死亡された方の市民税・県民税はどうなるの?

A:市民税・県民税は、毎年1月1日現在で住所のある人に対して、その住所地の市が課税することになっています。

したがって、昨年中に死亡された方に対しては、昨年中の所得に対して市民税・県民税は課税されません。

また、1月2日以降に亡くなられた場合は、その年度は市民税・県民税の課税対象になります。

Q:国外に転勤した場合の市民税・県民税はかかるの?

A:日本国内に居住していた方が、出国により1月1日現在において、国内に住所を有しない場合及びその人が1月1日現在において国内に事務所、事業所又は家屋敷を有しない場合は、市民税・県民税の納税義務はないものとされております。

ただし、法施行地に住所を有しないかどうかは、実質的に判断するものとされており、たまたま1月1日現在出国していた方でも、その方の出国の期間、目的、出国中の居住の状況等から単に旅行にすぎないと判断される場合には、出国前に居住していたところに住所があるものとして取り扱われることとなります。

Q:退職後に納税通知書が届いたのはなぜ?

A:給与から市民税・県民税が差し引きされている方は、その年度の市民税・県民税を6月から翌年5月までの12回に分けて納めていただいています。従って、例えば7月に退職された場合、8月から翌年5月までの分は給与から差し引きできなくなりますので、差し引きできない分の納税通知書をお送りしています。

また市民税・県民税は、前年中(1月~12月)の所得に対して次年度に課税される税金のため、退職された翌年にも市民税・県民税が課税される場合があります。