65歳以上の公的年金等受給者で下記の条件に該当する方は、公的年金から市民税・県民税(個人住民税)が特別徴収(天引き)されます。

特別徴収(天引き)の対象となる方

- 前年中に公的年金等の支給を受けた方

- その年度の4月1日時点で65歳以上の年金受給者

- 老齢基礎年金等の年間支払額が18万円以上の方

- その年の1月1日以後、引き続き宮崎市内に住所を有する方

- 年金から介護保険が特別徴収(天引き)されている方

- 公的年金の特別徴収税額が特別徴収対象となる年金の年額を超えない方

- 1から6までの条件をすべて満たす方が対象となります。

- 全ての条件に該当する方でも、公的年金等に係る所得のみで計算すると、公的年金等に係る税額が発生しない場合は、公的年金からの特別徴収はありません。

特別徴収(天引き)となる税額

公的年金等に係る市民税・県民税。

※給与所得など公的年金等以外の所得に係る市民税・県民税は、年金から特別徴収(天引き)されず、別に納めていただきます。

対象となる年金

老齢基礎年金、老齢年金など。

はじめて特別徴収となる方の徴収時期及び税額

(公的年金等に係る所得のみの方の場合)

- 2期までは普通徴収により納めていただきます。(年税額の1/2)

- 残りの税額の3分の1ずつ(年税額の6分の1)が、10月、12月、2月の年金から特別徴収(天引き)となります。

- 翌年度からは最初の4月から特別徴収(年6回)となります。

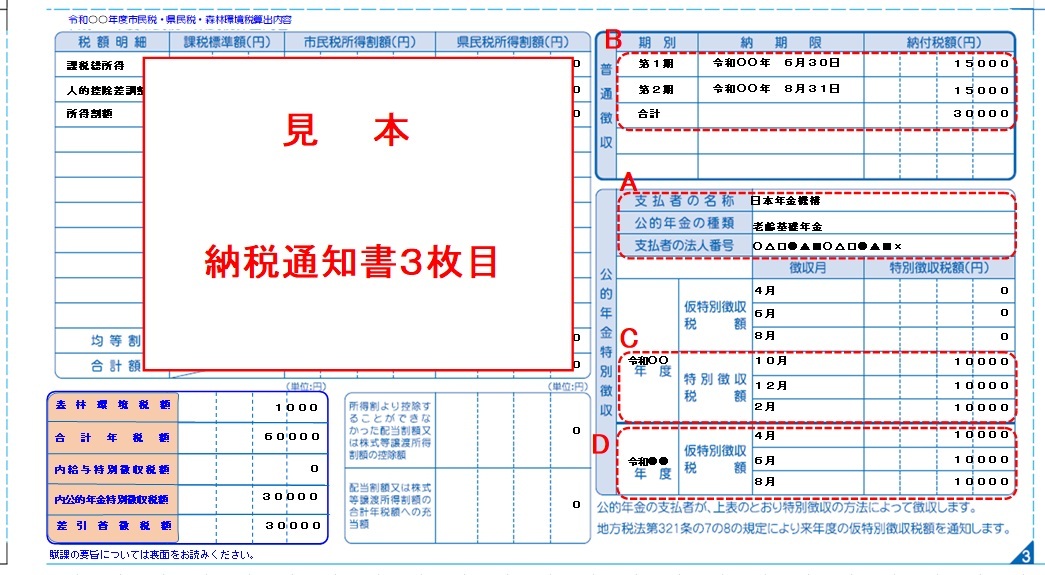

~納税通知書の見方~

初めて公的年金からの特別徴収が始まる方、または

前年度中に公的年金からの特別徴収が停止(8月までに特別徴収が終わった方を含む)になり、新年度から再開される方の場合

納税通知書の説明

A市民税・県民税を特別徴収する公的年金の、年金支払者の名称および年金の種類です。

B年税額のうち、普通徴収(納付書又は口座振替)の方法で納めていただく金額です。公的年金にかかる税額のうち、1/2に相当する税額は普通徴収の方法で納めていただく必要があります。

C年税額のうち、年金からの特別徴収の方法で納めていただく金額です。

D翌年度4月~8月の年金から仮特別徴収税額として納めていただく金額です。(前年分の公的年金等に係る市民税・県民税額の2分の1に相当する額の3分の1)

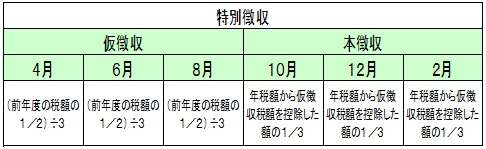

継続して特別徴収となる方の徴収方法

公的年金等に係る市民税・県民税を、仮徴収と本徴収の二つの徴収方法によって、納めていただくことになります。

○仮徴収

- 上半期(4月・6月・8月)の年金から、前年分の公的年金等に係る市民税・県民税額の2分の1に相当する額の3分の1の額を納めていただきます。

○本徴収

- 下半期(10月・12月・2月)の年金から、確定した当該年度の年税額から

上半期に仮徴収した額を差し引いた額の3分の1ずつを納めていただきます。

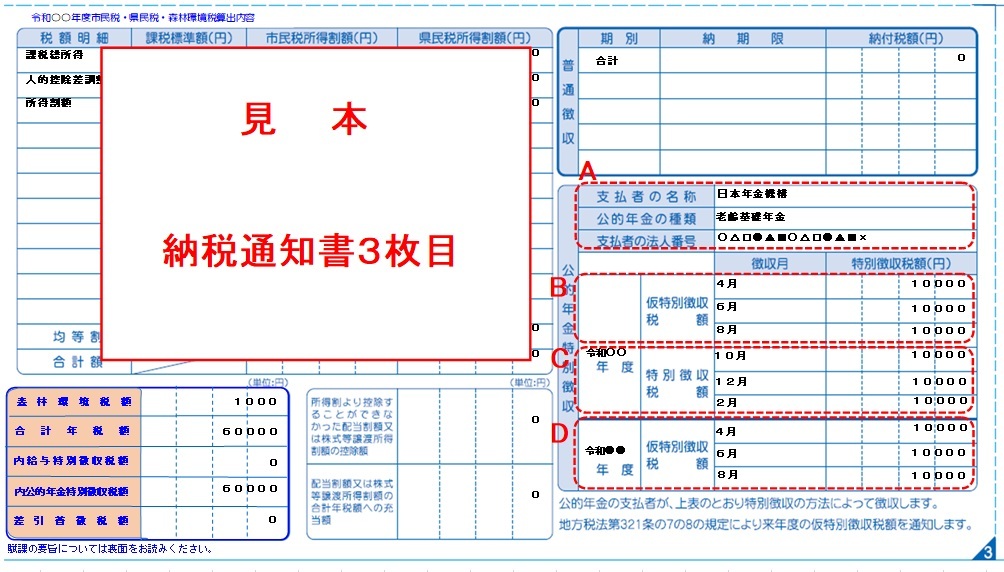

~納税通知書の見方~

前年度の2月から引き続き公的年金から特別徴収される方の場合

納税通知書の説明

A市民税・県民税を特別徴収する公的年金の、年金支払者の名称および年金の種類です。

B年税額のうち、仮特別徴収税額として年金からの特別徴収の方法で納めていただく金額です。

C年税額のうち、Bの仮特別徴収税額を除いた額を3回に分けて、年金からの特別徴収の方法で納めていただく金額です。

D翌年度4月~8月の年金から仮特別徴収税額として納めていただく金額です。(前年分の公的年金等に係る市民税・県民税額の2分の1に相当する額の3分の1)

年金からの特別徴収の停止について

次のような場合は、公的年金からの特別徴収が停止となり、納付書又は口座振替による納付方法に変更となります。

- 特別徴収の対象となっている年金の支払が停止された場合

- 介護保険料の公的年金からの特別徴収が停止された場合

- 公的年金等の所得にかかる税額が変更となった場合(制度改正により、税額変更の際、一定の要件を満たした場合は、特別徴収が継続されます。)

Q&A

Q:年金から特別徴収(天引き)するかどうかを、選択することができますか?

A:本人による選択は認められていません。公的年金等に係る市民税・県民税については、特別徴収の方法によって徴収するものとされています。(地方税法第321条の7の2)原則として、公的年金等を受給しているすべての納税義務者が、特別徴収(天引き)の対象となります。

Q:別の公的年金から天引きして欲しいのですが?

A:天引きされる公的年金の順位が法律で定まっているため、定められた公的年金以外から天引きすることはできません。(地方税法第321条の7の4第2項)

Q:公的年金からの天引きがされているのに納付書が届きました。二重払いにはなりませんか?

A:公的年金からの天引きは、「公的年金等所得に係る税額」のみとなります。その他に所得がある方には、その所得に対する税額が普通徴収(納付書又は口座振替による支払)となるため、今回お送りしています。また、今年度初めて年金からの天引きが始まる方や前年度途中で天引きが終了している方については、年間の税額のうち、年度前半部分については、年金からの天引きが間に合わないので普通徴収での納付になります。

Q:年度の途中で所得控除の変更などにより、公的年金等に係る市民税・県民税の税額が増額(または減額)となった場合はどうなりますか?

A:年度途中で税額が変更になり一定の要件を満たした場合、特別徴収が継続されます。

Q:4月(又は6月)の天引きされた額が納税通知書に書いてある金額よりも多いのですが?

A:市民税・県民税の税額が決定する(6月1日)より前に、前年度の情報をもとにして年金からの仮特別徴収が開始されます。そのため納税通知書と金額が異なっている場合がありますが、宮崎市から届いた納税通知書が正しい金額となります。なお、いったん公的年金から特別徴収(天引き)されてた過納分は、還付をさせていただくことになります。還付は年金支払者より入金が確認されてから手続きされますので、特別徴収(天引き)された翌々月の中旬頃に宮崎市より還付のお知らせの文書をお送りします。

Q:8月に天引きされず、普通徴収で支払するようになっているのですが?

A:公的年金からの特別徴収(天引き)を8月まで行うと年間の税額を超える場合は、6月に年間の税額確定後、年金支払者に停止を伝えるため、特別徴収(天引き)されなくなります。よって、年間の税額から4月、6月に特別徴収(天引き)した額を引いた残りの額を普通徴収(納付書又は口座振替での支払い)で納めていただくことになります。