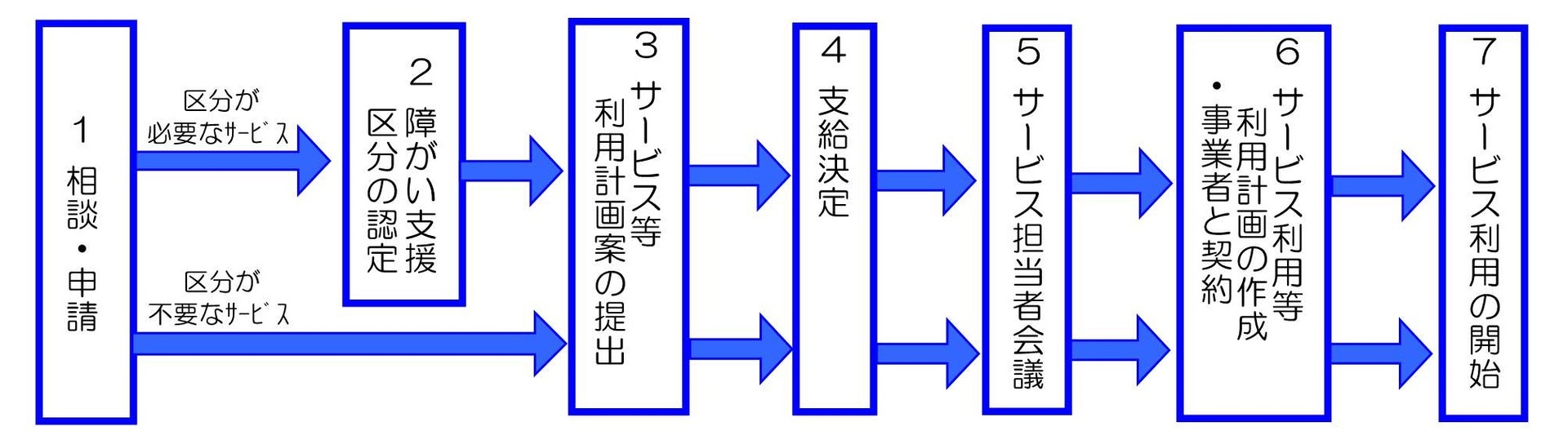

1 障がい福祉サービス等の利用までの流れ

| 1 | 相談・申請 | サービスの利用を希望する方は、障がい福祉課又は各総合支所地域市民福祉課窓口にて申請を行います。 |

| 2 | 障がい支援区分の認定 | 市は、本人及び家族等から、利用希望者の心身の状況等について聞き取り調査を行い、障がい支援区分(※1)の認定を行います。希望するサービスによっては障がい支援区分が不要なサービスもあります(※2)。 |

| 3 | サービス等利用計画案の提出 |

市は、申請者(利用者)に「相談支援事業者」が作成する「サービス等利用計画案」の提出を求めます。利用者は、「相談支援事業者」に「サービス等利用計画案」の作成を依頼し、「サービス等利用計画案」を市に提出します。 |

| 4 | 支給決定 | 市は、提出された「サービス等利用計画案」や勘案すべき事項を踏まえ、サービスの支給量を決定し、利用者負担額上限と併せて申請者に通知し、受給証を発行します。 |

| 5 | サービス担当者会議 | 「相談支援事業者」は、支給決定された後にサービス担当者会議を開催します。 |

| 5 | サービス利等利用計画の作成・事業者と契約 | サービス事業所等との連絡調整を行い、実際に利用する「サービス等利用計画」を作成します。申請者は、サービス事業者と利用に関する契約を行います。 |

| 7 | サービス利用の開始 | 利用者は受給証をサービス事業者に提示しサービスを利用します。 |

※1 障がい支援区分

障がい支援区分とは、障がいの多様な特性や心身の状態に応じて必要とされる標準的な支援の度合を表す6段階の区分(区分1~6:区分6が支援の度合が高い)です。必要とされる支援の度合に応じて適切なサービスが利用できるように導入されています。宮崎市障がい支援区分認定審査会において、調査結果や医師意見書の内容を総合的に勘案した審査判定が行われ、その結果を踏まえて市が認定します。

※2 障がい支援区分が“必要なサービス”と“不要なサービス”

- 障がい支援区分が必要なサービス・・・介護給付、地域生活支援事業(※区分認定が不要な場合有)

- 障がい支援区分が不要なサービス・・・訓練等給付(※区分認定が必要な場合有)、地域相談支援給付、障がい児通所給付

【介護保険被保険者(介護保険サービスのみ利用中の方)が障がい福祉サービスの利用を希望する場合は、添付資料を参照ください。】

介護保険被保険者(介護保険サービスのみ利用中の方)が障がい福祉サービスを利用するまでの流れ (PDF 151KB)

介護予防サービス・支援計画書の記載例 (PDF 108KB)

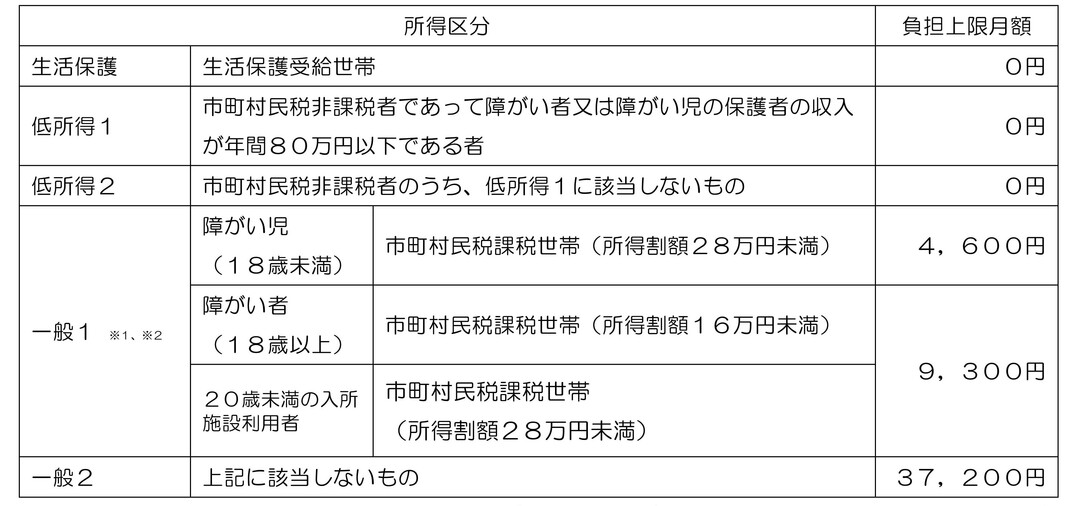

2 障がい福祉サービスの利用者負担額について

利用者負担の上限月額については、支給決定を受けた者(障がい者又は障がい児の保護者)の属する世帯の収入等に応じて、以下の5区分に設定します。

利用者上限月額の区分

※1 ただし、施設に入所する20歳未満の障がい者又は障がい児(以下「当該20歳未満入所障がい者等」という。)については、保護者等の当該20歳未満入所障がい者等を監護する者の属する世帯として認定を行います。

※2 入所施設利用者(20歳以上)、共同生活援助利用者、又は宿泊型自立訓練利用者は、市民税課税世帯の場合、「一般2」となります。

【手続き等】

- 障がい児・者等からの申請により、どの区分に該当するか市が認定します。

- 申請する際に、未申告の場合は市民税課にて申告する必要があります。

- 世帯の範囲については、支給決定を受けた者(障がい者又は障がい児の保護者)が属する住民基本台帳上の世帯(障がい者(施設に入所する20歳未満の者を除く。)である場合は、当該障がい者及び配偶者。)を原則とします。ただし、単身赴任等により住民基本台帳上は別世帯であっても生計が同一であることが確認できる場合は、住民基本台帳によらない世帯で認定します。

- 負担上限月額は、原則として年1回、直近に把握した所得状況に基づき負担上限月額を認定します。

- 世帯員の構成等、世帯の状況が変化した場合は、世帯の状況が把握できる書類を添付の上、変更の届出をしてください。負担上限月額の変更の必要がある場合は、翌月の初日から変更となります。(申請日が月の初日の場合は当該月から変更となります。)

【市民税・県民税の申告の仕方については、下記URLを参照ください。】

/life/tax/city_prefectural/1531.html

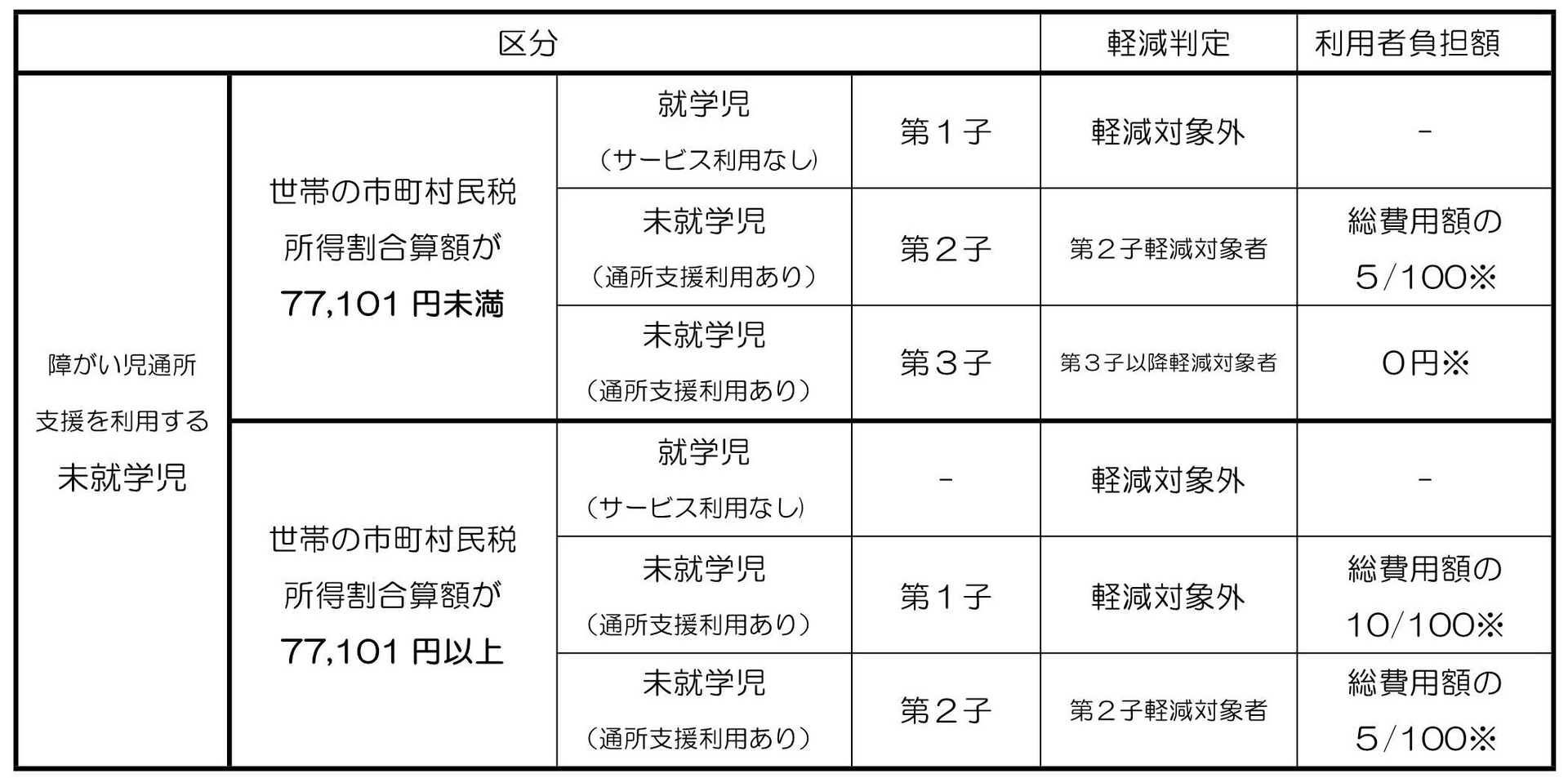

※無償化対象児童の場合、多子軽減に関わらず利用者負担額は0円になります。

※市町村民税所得割合算額が77,101円未満の場合は、障がい児通所支援の利用の有無に係わらず就学児もカウントしますが、77,101円以上の場合は就学児をカウントしません。