災害により大きな被害を受けられた方は、損害の程度に応じて市民税・県民税(個人住民税)の減免や所得控除を受けられる場合があります。

1 減免

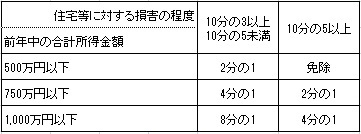

条件

- 原則、所有する住宅や家財が、災害により受けた損害の金額(※保険金、損害賠償金等により補てんされる金額は除きます)がその住宅等の評価額の合計額の10分の3以上で、かつ、前年中の合計所得金額が1,000万円以下

減免額

申請のあった日以後に納期限が到来する納期で、未納である税額が対象となります。

(減免の割合)

申請方法

以下の書類を揃え、市民税課までお越しください。

- 罹災証明書

- 損害保険等の支払われる額、復旧費用が分かる書類の写し(ある場合のみ)

- 住宅・家財等の取得価額の分かる書類の写し(ある場合のみ)

- 固定資産税の納税通知書の写し(ある場合のみ)

2 所得控除(雑損控除)

災害により資産の損失が生じた場合、雑損控除(翌年度の課税に適用)を受けられることがあります。

- 条件・控除額はこちら

- 申請方法

翌年度の住民税申告の際に、減免時と同じ書類を持参ください。

※資産の取得額が分からない場合には国税庁の「合理的な計算方法」を参考ください。

※住民税においては減免・雑損控除の併用は可能となります。